启明医疗赴港IPO:获6次融资和379项专利,这个心脏瓣膜独角兽如何全球竞争?

8月6日,杭州启明医疗器械股份有限公司(下称“启明医疗”)向港交所提交了IPO招股书。招股书显示,此次港股申报的联席保荐人为中金公司、高盛(亚洲)有限责任公司、瑞士证券及招商证券。几经辗转,启明医疗的上市之路似乎终于有了定局。

2006年,启明医疗创始团队开启了经导管瓣膜治疗领域研发征程,3年后公司正式成立。2014年,VenusA-Valve经导管主动脉瓣膜和VenusP-Valve经导管肺动脉瓣膜入围首批“创新医疗器械特别审批程序”(绿色通道)目录,获得科技部“十二五”国家科技支撑计划项目支持,并正执行“十三五”国家科技支撑计划重点项目。

过去的数年内,启明医疗获得了众多成就,它曾凭借“新型生物心脏主动脉瓣膜项目”获得全国生物医药行业总冠军,也是国内第一家进入CFDA临床许可的介入式瓣膜企业。

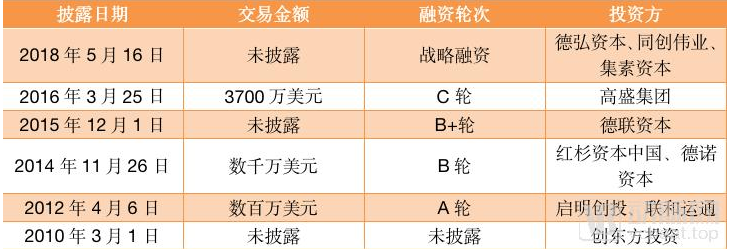

在融资方面,启明医疗也一路顺风顺水,不乏大腕助力。自2010年以来,启明医疗陆续获得了来自启明创投、红杉中国以及高盛的投资。

启明医疗融资情况

不过,心脏瓣膜这一高值耗材市场早已高手云集。外有美敦力、爱德华等海外龙头拦截,内有微创心通、心脉医疗、乐普医疗等上市企业追赶,启明医疗在心脏瓣膜领域如何走出一条突围之路?

心脏瓣膜市场为何如此火热?

8月4日,蓝帆医疗收购瑞士心脏瓣膜企业NVT这一事件将心脏瓣膜这一高值耗材赛道推上了风尖浪口。仅两日后,启明医疗正式发布了港交所招股书。多家企业的明争暗斗背后,是一个潜在的百亿级市场。

在我国,随着老龄化社会的到来,老年瓣膜退行性病变发病率不断增加,其中主动脉瓣狭窄已逐渐成为这类人群最常见的瓣膜性心脏病。这些老年患者因为高龄、体质差、病情重,或者合并多种疾病,无法接受开胸手术。经导管主动脉瓣膜置换术(TAVR)这一微创手术技术的出现为这些老年患者带来了希望。

2010年 10月3日,上海复旦大学附属中山医院葛均波教授成功完成国内首例TAVR手术,开创了我国TAVI的先河。但因受瓣膜器材限制,TAVR在国内并没有得到很好的发展,国内的瓣膜市场一直为进口品牌所垄断。直至2017年,由启明医疗参与研发的国产的TAVI瓣膜Venus A终于获准上市。在2018年中,启明医疗通过经股动脉路径植入瓣膜超过2000例,是其竞争对手植入数量的10倍。

如今,Venus A已经进入二代TAVR阶段,TAVR技术也逐渐在顶级医院普及,心脏瓣膜的潜在需求正逐渐浮现。按照目前适应症的情况,中国符合TAVR的患者至少有500,000例,且绝大部分患者未入院接受治疗。华泰证券数据显示,至 2018 年底,有 80 余家医院具有 TAVR 手术经验,该领域正处于萌芽期。随着该技术进入更多的医院,国内市场预计将在2029年超过百亿。

从市场占有率来看,爱德华与美敦力两家各自瓜分了全球TAVR 65%与30%的市场,但在中国市场中,仅爱德华在国内注册。相比之下,后来居上的启明医疗处于绝对领先的位置。同时,身处于进口替代与中美贸易竞争的大背景下,启明医疗的潜在竞争对手更多来自于国内的诸多器械龙头。

毛利数倍攀升,仍止不住持续亏损

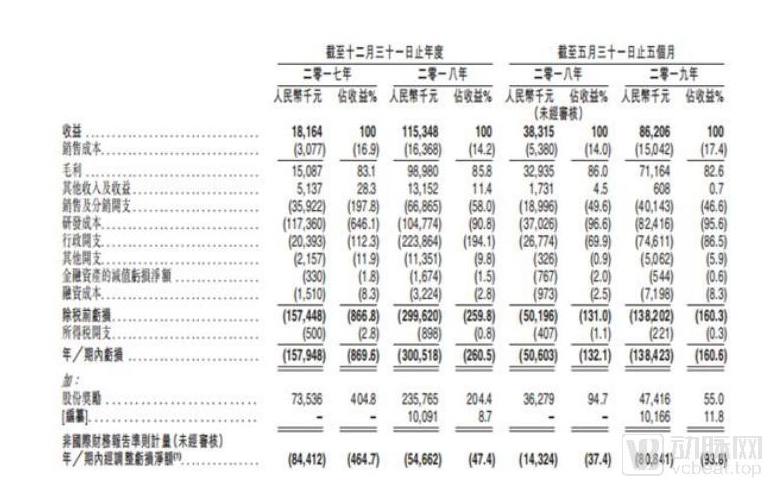

本次提交的招股书显示,启明医疗2019年前五个月营业额为8620.6万元,较2018年前五个月3831.5万元同比增加4789.1万元;启明医疗2018全年度营业额为1.15亿元,较上年同期增加9718.4万元。启明医疗2019年前五个月毛利为7116.4万元,较2018年前五个月3293.5万元相比增加3822.9万元;启明医疗2018全年度毛利为9898万元,较上年同期增加8389.3万元。

图表来源于启明医疗招股书

随之飙升的是启明医疗的研发成本,从招股书可以看到,启明医疗的研发成本虽在2018年有略微下降,即从11736.0万元降至10477.4万元,但2019年前五个月的研发成本由3702.6万元增至8241.6万元,环比增幅达122.6%,接近2018年全年研发成本。总的来看,截止2017年、2018年以及2019年上半年,启明医疗的研发成本占比分别为646.1%、90.8%、95.6%。

研发开支除了用于升级迭代已有的Venus系列产品,经导管二尖瓣修复 (TMVR)与经导管三尖瓣置换术(TTVR)两种瓣膜技术的研发设计费用同样不菲,这些产品贡献了绝大部分的研发开支。

同样大幅提升的还有启明医疗的行政开支,2018年前五个月,这个数字仅为2677.4万元,同年后七个月则高达19709.0万元。若只比较同期,2019年前五个月启明医疗的行政开支为7461.1万元,环比增幅达178.7%。

动脉网猜测,2018年12月启明医疗收购Keynote Heart后,相关产品的FDA审批费用可能也由启明医疗买单,而2019年扩张的产品线审批则加速了当年的行政开支。

高额的研发支出与行政支出导致了启明医疗的持续亏损。招股书上显示,截至2019年5月,启明医疗的亏损额为8084.1万元。

启明医疗在业务上的瑕疵同样显而易见。虽然该公司销售额近亿元,但其来源较为单一,VenusA-Valve贡献了绝大部分销售收入。2017年、2018年及截至2019年5月止5个月,VenusA-Valve的销售收入占全部收入的95.4%、98.6%及99.4%。

此外,启明医疗的另外两款产品VenusA Plus与Venibri Valve均处于临床试验中,具体上市时间难以确定,所以,VenusA-Valve或将在很长一段时间继续成为启明医疗销售额的主要贡献来源。

数据来源于药智网、华泰证券研究所

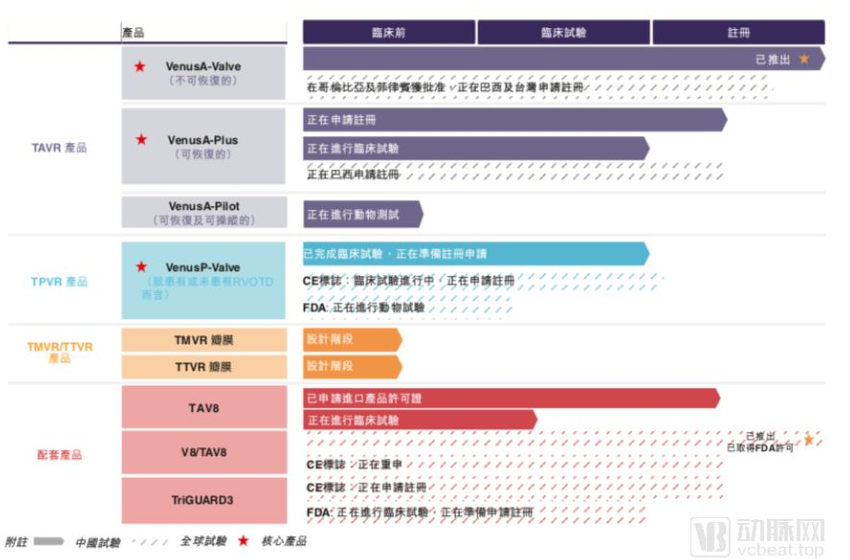

不过,启明医疗的研发管线已经逐渐拓展。在已有的TAVR技术上,启明医疗尝试让已植入的人工瓣膜可操控。现处于临床试验阶段的VenusP-Valve,是全球第一款自膨式肺动脉瓣膜,已在近20个国家和地区的27家医疗中心完成178例植入,随访结果良好,预计2019年可获批上市。

在前沿的TMVR与TTVR上,启明医疗也开始了临床设计。此外,收购Keystone Heart后,启明医疗的产品不再局限于心脏瓣膜,其TriGUARD 3脑保护装置也进入FDA临床实验阶段,通过之后,启明医疗将进一步完善其心血管手术的安全性,降低手术的脑损伤风险。

启明医疗各产品临床情况

三大优势奠定启明国内龙头地位

无论本次上港是否成功,启明医疗早已壁垒高筑。通过多众多资料的研读后,动脉网总结了启明医疗的三大优势,每一大优势都让后来者难以望其项背。

>>>>

技术优势

目前,TAVR 的手术路径主要包括经股动脉和经心尖两种,其中经股动脉术式因创伤小、技术成熟等特点被作为首选,该手术路径在2017 年国内占比约 70%。

经心尖路径作为次要选择,其优势在于路程短,能输送更大的手术设备,但也存在创伤较大(包括对心脏本身)及较高概率的急性肾衰竭。严重的胸廓疾病和极差的心肺功能是其禁忌。

启明医疗的产品为经股动脉术式手术,创伤小且技术成熟。从美国成熟市场的发展路径来看,该技术在国内也将是发展主流。同时,启明医疗也在研发更为安全,但手术难度较大的经导管二尖瓣修复术(TAVI)手术。更为前沿的经导管三尖瓣置换术(TTVI)也列入了启明医疗的临床实验设计之中,足以看出启明医疗占领技术高地的决心。

如今,启明医疗总计拥有379项专利及专利申请,其中包括中国范围内的81项已经公告的专利及70项专利申请。而在美国、欧盟等主要的海外市场,启明医疗拥有96项已公告的专利以及132项专利申请。

>>>>

市场优势

由于不同患者股动脉内径的差异性,世界不同地区市场对于TAVR产品的要求也各不相同。华泰证券指出,基于中国患者特点,国内市场需求的 TAVR 应具备如下特点:

1. 重点增强径向支撑力以解决二叶瓣问题和主动脉瓣钙化问题;

2. 对二叶瓣引起的不规则圆周有更好的调整与适应;

3. 完善裙边的设计以减少瓣周漏的情况。

相比与海外企业,启明医疗的产品针对中国患者钙化严重和二叶瓣比例较高的特点所研制,重点提升了瓣膜径向支撑力和定位系统并辅以裙边设计,更适合中国人群使用,相对进口产品差异化优势明显。

相比于国内竞品,启明医疗重点提升了径向支撑力及可回收性能,另外新推出预装功能; 心通的设计除了保留启明传统优点外,还使得导管外径变得更小,降低血管并发症;沛嘉医疗的产品则在传统优点基础上重点提升了导管得可通过性。

>>>>

技术完整性与海外布局

心脏瓣膜耗材固然是启明医疗的核心业务所在,但它也并未局限于此,而是把眼光放向了更远的未来。

2016年,启明医疗开启并购之路,全线收购德国Transcatheter Technologies 公司专利技术组合。新专利技术将被应用于启明医疗的第三代TAVI 产品,将为中国和世界的结构性心脏疾病和瓣膜疾病的患者提供新的解决方案,并同时助力启明医疗瓣膜产品开拓海外市场,加快国际化进程。

2017年4月,启明医疗的TAVR正式获得国家食品药品监督管理总局(CFDA)的批准并上市。随后的两起并购则耐人寻味,一是发生于2017年6月13的对InterValve 的收购,这家美国的瓣膜球囊成形术产品供应商被启明医疗全资收购。二是发生于2018年12月26的对Keystone Heart的收购,这是启明医疗布局欧美市场的关键一笔。

美国InterValve公司是一家专注于经导管主动脉瓣膜治疗的公司,公司旗下两款产品V8 和 TAV8,为世界首款具有解剖形态特征的球囊主动脉成形术导管,均在2013年通过了FDA批准。

启明医疗的CEO 訾振军在收购后表示:“InterValve球囊,球囊和瓣环精准匹配,保证球囊稳定扩张,充分扩张自身瓣叶,不损伤植入瓣膜。能够很好的匹配解剖结构,与自膨式经导管主动脉瓣膜配合使用,将大大降低瓣周漏的出现。同时也会减少快速起搏的使用,以及大幅减少瓣环撕裂的风险。”

这意味着,启明医疗不仅着眼于经导管主动脉瓣膜产品的研发创新,更是重点关注TAVR 手术的整体管理,尝试系统化、全面化的减少 TAVR 手术可能带来的脑损伤和瓣环损伤的风险,保证并为病人提供齐全面最完整的整体解决方案。

而在Keystone Heart的收购中,启明医疗收获的是TriGUARD 3装置——全球首个,也是唯一一个,通过覆盖整个升主动脉弓的设计来预防脑栓塞的脑保护装置。该装置可以最大程度降低心血管手术过程中出现的脑损伤风险,对脑组织进行全面保护。

两期收购折射出启明医疗对于心脏瓣膜手术全流程的关注,同时,它也借此布局欧美市场。訾振军称公开表达过启明医疗成为全球领军企业的决心,而现实之中,这家科技公司也在不断为之推进。

写在最后

高值耗材一直是我国处于落后地位的一个领域,但近年来的政策扶持与人才助力,进口替代已有初步进展。在此之中,启明医疗也不遗余力的对技术进行持续研发。

而如今,启明医疗再次站在融资的关键点上。要想占领更多市场,推出更多的产品,启明医疗还需更多资金注入。稳定研发,持续推出新品后占领市场,才能实现盈利,似乎已经成为科技企业难以回避的道路。这也正是刚刚开市的科创板设立的初衷。

科技创新具有投入大、周期长、风险高等特点,间接融资、短期融资在这方面常常会感觉力有不逮,科技创新离不开长期资本的引领和催化。资本市场对于促进科技和资本的融合、加速创新资本的形成和有效循环,具有至关重要的作用。

所以,我们或许应给予启明医疗足够信心。如今,中国科技的力量正在不断推进。在不久的将来,启明医疗会与美敦力、爱德华处于统一竞争线上,中美的竞争必将推动心脏瓣膜赛道更为迅速的发展,所有人将因此受益。

来源:动脉网