谁在阻止处方外流?

在我国,公立医院一直是药品销售的主要终端,据统计,2018年其药品销售金额高达11546亿元,在全国药品销售总额中占比67.4%。同时,80%的处方药市场份额也被公立医院占据。

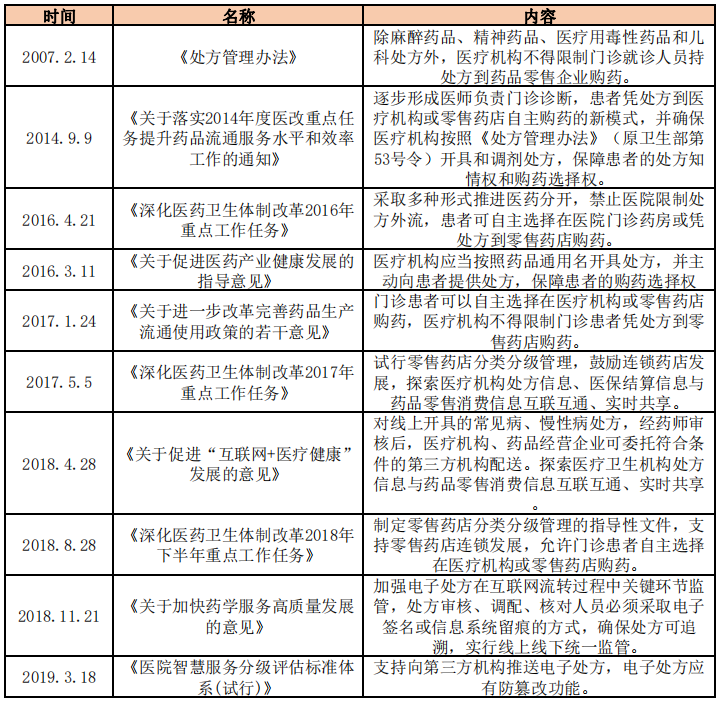

由于药品加成以及带金销售现象普遍,药品销售一直是医院收入的主要来源,“以药养医”现象十分严重。为了打破这种局面,切断医疗机构与药物销售之间的利益链条,国家力图促使医药分开,让公立医院回归医疗属性,而处方外流作为推动医药分家的重要举措,多年来被反复提及:

与此同时,处方信息共享平台的建设更是成为处方外流新的突破口,进一步保证了处方来源的合理、合法。2017年11月15日,广西省梧州市处方信息共享平台启用,接入全市20多家二级及二级以上医院和百余家药店,成为第一个落实国家处方信息共享政策的城市。此后,广东省第二人民医院处方流传平台、福建省福州市电子处方共享平台、北京航天总医院处方流转平台、甘肃省电子处方信息共享平台等陆续上线。

据了解,处方信息共享平台与医院HIS系统打通,患者就诊后,医生开具电子处方,经过药剂师审核以后便会上传到处方信息共享平台,患者可在该平台任意选择一家药店购药。这一过程保证了处方的真实、可溯源,为院内处方的流出提供了强有力的保障。

处方外流,流向何处?

在政策的持续推动下,多年来医院紧捂不放的处方终于有了流出的迹象,外流处方集中在慢病用药、新特药、肿瘤药等品类。据估算,到2020年,将有80%的院内市场转到院外,市场份额可达到4000亿,这对院外市场而言将会是很大的增量。

如此巨大的市场份额,究竟会流向哪里?其实,不外乎以下渠道。

1、零售药店,尤其是院边店将成为外流处方的主要承接者。零售药店有一定的业务基础,覆盖率高,便于患者购药,很多药企早已看准时机布局零售药店。如在2019西普会上,阿斯利康、诺华制药等企业高管都曾提到公司将大力布局零售端。

此外,近年来,零售药店的进阶模式——DTP药房也成为一支不可忽视的力量。DTP药房最初发源于美国,是一种以患者为中心的专业慢病管理药房。此类药房经药企授权销售产品,超过90%为处方药,主要为针对肿瘤、免疫疾病的新特药以及慢病用药等,配备有专业的执业药师审核处方,对患者进行用药指导,并提供物流配送服务以及后续健康管理,因此用户粘性高于普通药店。而且,此类药店多设立在医院周边,绝佳的地理位置、高值药品的销售外加专业的药事服务能力,让DTP药房在承接外流处方时极具优势。

目前,很多医药工业企业、零售企业、流通企业都在布局DTP药房,如国大药房早在2014年便布局DTP药房,上海医药并购康德乐在华业务之后拥有70余家DTP药房,截止到2018年末,华润医药也已开设DTP药房140家。此外,老百姓、一心堂、大参林、益丰等连锁药店巨头也在大力布局该领域。据统计,目前全国DTP药房在1280家左右,年销售额已破百亿,随着创新药的发展、医保覆盖面的扩大以及患者经济能力的提升,DTP药房销量增长潜力巨大。

2、医药电商实力不可小觑。近年来电子商务快速发展,辅以互联网+医疗健康政策的推动,我国医药电商市场份额不断扩大。据相关研究机构数据,2018年我国医药电商销售总额已高达2315亿元(含A证)。而8月26日,新通过的《中华人民共和国药品管理法》规定:“疫苗、血液制品、麻醉药品、精神药品、医疗用毒性药品、放射性药品、药品类易制毒化学品等国家实行特殊管理的药品不得在网络上销售”,预示着国家有限制地放开了处方药的网上销售,这无疑会让更多的处方药从电商平台售出。由此看来,医药电商也将成为处方外流趋势下的受益者。

处方外流,道阻且长!

虽然有政策加持,一张张电子处方也在试图推倒公立医院的围墙,但是,政策推行多年却始终无法实现真正意义上的处方自由流转,问题到底出在哪里?

1、医生患者怎么想?

处方一直是医院的核心资源,现在国家极力让处方流出去,医院是否愿意?北京宣武医院药学部主任张兰告诉新浪医药,“医药分开之后,药品变成了成本,没有多少利润,过多销售药品还会增加医院人员、物流的成本。医院方对于处方外不外流,其实持无所谓的态度,主要还是看患者的选择。”张兰认为,“现在4+7推行,好多药医院比药店卖得便宜,从价格上来说,医院更加占据优势”。对此,湖南怀仁大健康产业发展有限公司董事长林承雄也有同感:“过去我们药店最大的优势就是价格比医院便宜,4+7带量采购推行后,我们的价格优势不复存在,甚至出现了价格倒挂。”

此外,医保支付是否已经打通,院内院外支付标准是否一致,都是患者购药考虑的因素。国家卫健委卫生发展研究中心研究室副主任万泉也曾谈到这一问题,“流出来的药品费用的支付渠道是什么,不能够增加已有的渠道,不能增加医保的负担,也不能增加老百姓个人的负担,如果没有考虑清楚,改革将不可持续。”

另外,张兰还提到非常重要的一点,就是患者的习惯问题。在整个拿药过程中,患者考虑的更多的是如何在拿到药方之后第一时间取药,而且,基于药品的质量和安全考虑,大部分的患者更相信医院一些。

所以,综合来看,处方流出去并不容易。

2、药店能否接得住?

首先,作为处方的承接主力,药店的药事服务能力面临着巨大考验。

众所周知,处方药需要在专业指导下服用,而目前很多药店的专业服务能力并不达标。据统计,截止到2018年底,我国通过执业药师资格考试的人数累计为103万,其中,在社会药房进行注册的执业药师大约41.86万人,而截至2018年11月底,全国零售药店门店达到48.9万家,据此计算,每个门店拥有不到1名注册执业药师。根据2018年《全国零售药店分类分级管理指导意见(征求意见稿)》的要求,二类零售药店要配备至少1名执业药师(经营范围包括“中药饮片”的还应配备至少1名执业中药师),三类零售药店需配备至少2名执业药师(经营范围包括“中药饮片”的还应配备至少1名执业中药师),由此看来,目前我国部分药店还无法达标。此种情况下,也催生出很多执业药师“挂证”的现象,用药安全无法保障。

为了改变这一局面,黑龙江、山西、陕西、湖南、重庆、福建、云南、海南等地已出台政策支持药店远程审方,旨在填补执业药师的巨大缺口。

但是,业内人士认为,远程审方降低了药店的准入门槛,很多药店过度依赖远程审方,对于配备执业药师不再有紧迫感。而且,对于小型药店来说,接入远程审方系统的成本也过大。因此,远程审方更像是一项过渡性政策,加强对药师的培养,推动药师多点执业,才是长久之计。

其次,药品配备、储存等也是不小的问题。对于普通药店来讲,此前销售的药品多为OTC以及保健品,处方外流形势下,容易出现药物品类不足的情况,无法满足患者的用药需求。另外,药品是特殊商品,对于储藏条件有严格的要求,尤其是需要冷链条件的药品,部分药店还无法达标,用药安全无法保证。

写在最后

2019西普会上,中康资讯产业资本研究中心总经理郭晓云提到;“处方外流的周期是很长的,虽然整个政策在强力倾斜,但是看日本、美国的经验,外流需要花二十年左右的时间,才能达到国家预期的院内院外比例。虽然前景是看好的,但是大幅度增长比较难。”

的确,改革总是在探索中前行,在政策实施过程中,总会发现各种问题,但也总有办法应对。一项重大制度的改革,不会一蹴而就,在足够长的时间里,政策会慢慢完善,到时候,一切艰难的事情都会变得顺理成章。

来源:新浪医药