2020-11-18A-A+ 美国 FDA 于 11 月 17 日发布通告承诺公开披露用于授权、修订或撤销药品紧急使用

来源: 火石创造 2020-11-18

由于疫苗的使用,天花从地球上消失,脊髓灰质炎也几近消失,麻疹、风疹、白喉等传染病得到了有效控制。此外,近半个世纪以来,人类的人均寿命得以大幅延长,一方面由于清洁用水的使用,另外一方面也得益于疫苗的普及。2020年新冠疫情席卷全球,强力促进了疫苗行业持续性发展,众多重磅产品或将在2020年底迎来收获期。

一、疫苗产业简介

疫苗是指将各类病原微生物(如病毒、细菌等)及其代谢产物,经过人工减毒、灭活或利用基因工程等方法制成的一种医疗用生物制品,通过让接种者主动暴露再安全性可控的抗原中,触发身体免疫技能并留下免疫记忆,最终实现对某一种或某一类特定疾病的预防。

随着免疫学、生物化学、生物技术和分子微生物等技术的快速发展,疫苗的技术路径在近百年时间里不断发生迭代,从最开始的第一代传统疫苗包括减毒疫苗、灭活疫苗等,发展到第二代疫苗包括由病原体裂解或分解制成的亚单位疫苗和将能激发免疫应答的成分基因重组而产生的重组蛋白疫苗,再到当前以DNA疫苗、mRNA疫苗、重组载体疫苗等为代表的基因疫苗,未来新一代疫苗品种也将不断不断问世,以应对临床需求。

表1 按照技术路径划分的疫苗分类情况

资料来源:根据公开资料整理

目前根据我国政策,一般将疫苗分为一类疫苗与二类疫苗(2019新版《疫苗法》称之为“纳入国家免疫规划疫苗”和“未纳入国家免疫规划疫苗”)。一类疫苗为国家规定强制接种的疫苗品种,由政府免费为公民提供注射,包括乙肝疫苗、卡介苗、脊灰疫苗、无细胞百白破疫苗等11种儿童常规接种疫苗和出血热疫苗、钩体疫苗、炭疽疫苗等3种重点人群接种疫苗,可预防乙型肝炎、结核病、脊髓灰质炎、百日咳等15种传染病,由于施行国家招标采购,通常定价较低、盈利性一般,厂家以计划免疫时期的国企为主。二类疫苗为公民自费自愿接种的品种,采取完全的市场化定价模式,盈利性较强,近年来增速明显更快,“爆款品种”频出。

二、全球疫苗产业发展现状

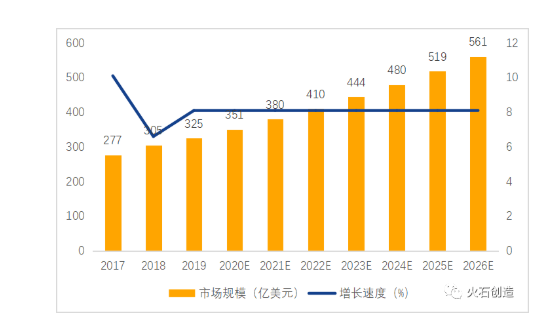

自2000年以来,全球疫苗市场持续处于高速增长状态,随后在2010年前后逐渐趋于平缓。根据《EvaluatePharma WorldPreview 2020》披露,2019年全球疫苗市场规模约325亿美元,在所有治疗领域中位列第四位,市场份额约3.6%,并且随着更多的多联多价疫苗以及新型疫苗陆续上市,未来全球疫苗市场的增长潜力巨大,预测2026年全球疫苗市场规模将达到561亿美元,年复合增长率约8.1%。

图1 2017-2026年全球疫苗市场规模及增长速度

数据来源:EvaluatePharma,火石创造根据公开资料整理

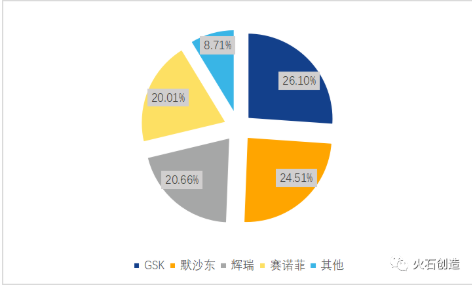

全球疫苗市场已经形成了寡头垄断的竞争格局,2019年葛兰素史克(GSK)、默沙东、辉瑞和赛诺菲四大疫苗巨头的疫苗业务分别实现收入84.81亿美元、79.67亿美元、67.16亿美元、65.04亿美元,合计占有全球疫苗市场超90%的市场份额。2019年疫苗业务销售额增长速度相较于往年有所加快,主要是由于GSK的重组带状疱疹疫苗上市,以及默沙东的HPV疫苗在中国上市后销售额实现了大幅增长。尽管过去几年间,全球前四大疫苗企业之间的排名会随着新品种放量而略有变化,但总体上前4巨头地位长期稳固。

图2 全球疫苗市场竞争格局

数据来源:根据公开资料整理

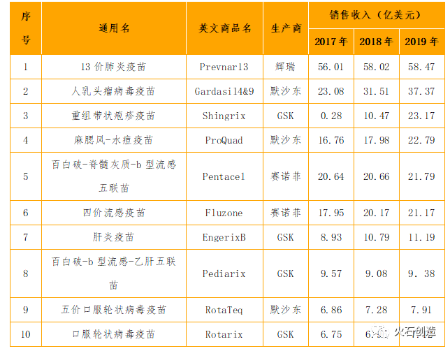

新型疫苗与多联多价疫苗占据绝大部分市场份额。疫苗行业是品种驱动的行业,目前全球销售额前10大重磅疫苗产品均为新型疫苗与多联多价疫苗。其中,HPV疫苗系列、DTaP及其联苗系列、肺炎疫苗系列等往往是盛产重磅品种的摇篮。2019年,辉瑞的13价肺炎疫苗与默沙东的HPV疫苗分别以58.47亿美元、37.37亿美元的销售额在2019年全球疫苗销售额TOP10产品榜单蝉联第一和第二;此外,GSK的新型充足带状疱疹病毒疫苗在上市后展现出新型疫苗放量的爆发性,以22.98亿美元的销售额位居第三。

表2 2019年全球销售额TOP10疫苗品种

数据来源:根据公开资料进行整理

三、我国疫苗产业发展现状

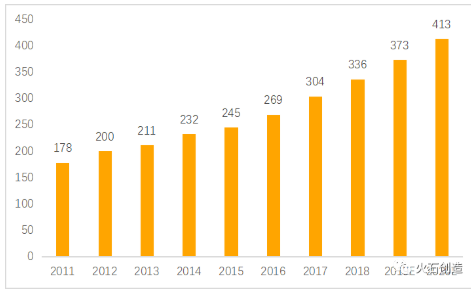

我国疫苗市场整体上稳步增长。疫苗的适用对象为健康人群,因此疫苗市场的规模与人口规模直接相关。我国人口基数庞大,2018年总人口约14亿人,预计2030年人口将达到14.6亿人,疫苗市场庞大。2018年,国内疫苗市场规模约为336亿元人民币,仅为全球疫苗市场规模的16.39%。随着我国二胎政策开放,未来每年新生儿约1800万人以上,并且国内老龄化趋势日益明显,老龄人口更容易受到某些传染病的干扰,因此我国日益增长的新生婴幼儿人群与庞大的老年人群将为疫苗行业提供新的市场空间,预计2030年达到1161亿元人民币,年均复合增长率为10.9%。

图3 2011-2020年中国疫苗行业市场规模情况

数据来源:根据公开资料整理

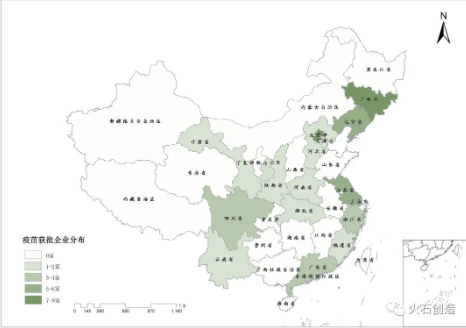

国内疫苗市场格局相对分散。不同于全球疫苗市场的高集中度,由于我国疫苗产业进入市场化仅短短不到20年时间,故我国的疫苗市场格局相对分散。截至2020年9月底,我国当前共有334个国产疫苗批件,分散在53家疫苗企业手中(不考虑母子公司、关联企业的情况),其中中国生物技术股份有限公司(简称中生集团)下属北京、上海、武汉、成都、长春、兰州生物制品研究所包揽了186个批件,占国内全部疫苗获批批件的55.69%。进口疫苗获批批件70个,分布在GSK、赛诺菲、辉瑞、默沙东等8家跨国药企手中。

图4 疫苗获批企业分布

数据来源:火石创造数据库

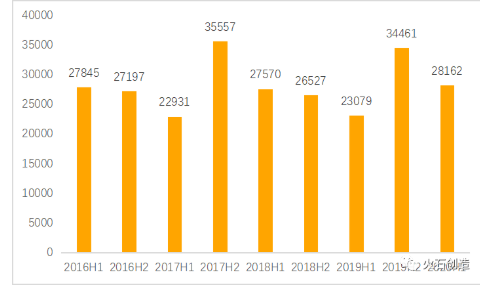

全国疫苗批签总量整体平稳。2019年,国内签发的疫苗共52种,疫苗批签发总量约为57540万支,同比增长6.36%。2020年新冠肺炎席卷全球,对各行各业都造成了较大影响,但我国疫苗批签发并未因此而停滞,上半年累计获批疫苗为28162万支,同比增长22.03%。

图5 2016-2020年上半年我国疫苗批签发情况(单位:万支/万瓶)

数据来源:中检院,火石创造数据库

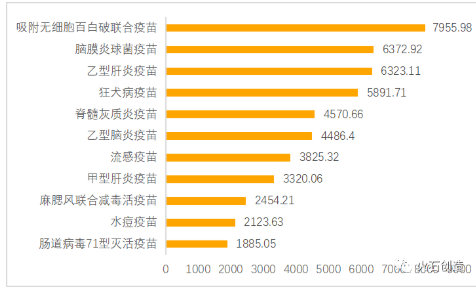

一类疫苗仍是我国消费主流。从2019年我国获批的前十大疫苗品种来看,第一为吸附无细胞百白破联合疫苗,获批签发量7955.98万支,其次为脑膜炎球菌疫苗(包括流脑A和流脑A+C疫苗)和乙型肝炎疫苗,获批签发量分别为6372.92万支、6323.11万支,一类疫苗的数量高居榜首。而海外主流的疫苗大品种,如13价肺炎疫苗、HPV疫苗、带状疱疹疫苗等在我国量还相对较小,但随着国内企业的持续研发积累,国产大品种疫苗逐步上市,2020年1月厦门万泰沧海双价人乳头瘤病毒疫苗(商品名为馨可宁)与沃森生物13价肺炎球菌多糖结合疫苗(商品名为沃安欣)相继上市,开启国产疫苗大品种时代。

图62019年我国前十疫苗产品批签发数(单位:万瓶/万支)

数据来源:火石创造数据库

重磅产品近几年将迎来爆发。2018年至今,国内共有228项疫苗临床试验,其中99项为临床试验Ⅲ期和Ⅳ期,包括口服六价重配轮状病毒活疫苗、脊髓灰质炎灭活疫苗、四价流感病毒亚单位疫苗、重组三价人乳头瘤病毒疫苗、流脑A+C疫苗等,占比达43.42%。2020年,厦门万泰沧海双价人乳头瘤病毒疫苗、沃森生物13价肺炎球菌多糖结合疫苗、长春百克鼻喷流感疫苗先后获批上市,另外,沃森生物双价人乳头瘤病毒疫苗、智飞生物母牛分歧分歧杆菌疫苗(肺结核疫苗)、康泰生物13价肺炎球菌多糖结合疫苗、科兴生物EV71疫苗等多个重磅品种正处于审评审批中,预计将于2020年底获批上市。

国产新冠疫苗取得突破。根据WHO统计,截止目前全球有超过190种候选新冠疫苗正在研发,其中我国有22个,位居第二,仅次于美国的36个,并且我国多种疫苗研发处于国际第一方阵,其中国药中生灭活疫苗(武汉所和北京所两款)、康希诺/军科院腺病毒载体疫苗、科兴中维灭活疫苗已进入Ⅲ期临床,与海外合作研发的腺病毒载体疫苗(康泰/阿斯利康/牛津大学)、mRNA疫苗(复星/辉瑞/BioNTech)亦进入Ⅲ期临床。

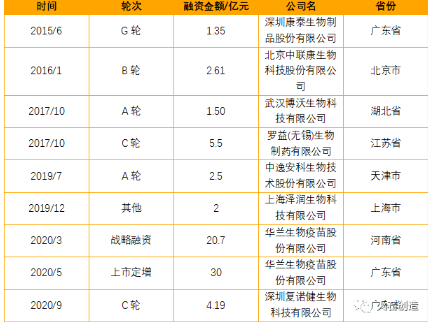

融资方面,2015年至今,我国疫苗行业累计发生了40起融资事件,11个省份22家疫苗企业获得融资,其中华兰生物和康泰生物先后于2020年上半年获得了20.7亿元与30亿元的超大额融资。从融资金额上看,根据披露的数据,2015年至2020年9月份共发生了9起融资金额超过1亿元的融资事件。

表3 2015-2020年9月我国疫苗行业融资1亿元以上事件列表

数据来源:火石创造数据库

四、疫苗产业发展制约

一是疫苗产品的研发周期长,投入成本大。疫苗临床研究与创新药相似,但不同于新药研发的是,由于疫苗通常适用于健康人群,尤其是儿童和婴幼儿,因此相比治疗性药物,疫苗研发的安全性和伦理学方面要求更高,疫苗新品的临床试验通常也要求规模更大,时间更持久。一个创新疫苗从概念到上市整个过程一般需要8~12年(流感疫苗14年,HPV疫苗23年,乙肝疫苗38年)。较长的研发周期和高额的费用投入使得只有大型制药公司能够负担新型疫苗的研发。

二是大规模产业化存在一定难度。在大多数情况下,诸如疫苗企业的专有细胞系、毒株和内部改进的生产工艺等先进技术,比专利保护更有价值,原液生产对于疫苗企业而言,不仅是产品质量的保证,更是最核心的商业机密。同时疫苗起始材料菌株/毒株来源于活的生物体,具有复杂分子结构,并且疫苗行业的产能利用率较低,一条生产线通常只能生产一种配方的产品,导致其在大规模产业化方面有一定难度。除此以外,疫苗产业质控要求高,须控制生产全过程,有效保证产品质量。

三是政策监管严格。《新疫苗法》和《药品管理法修正草案》的出台,规定了疫苗企业不允许进行委托生产/CMO外包,并且接纳了国际惯性的“无过错原则”,即规定只要“不能排除”属于异常反应,疫苗生产企业或保险制度就予以补偿。2020年10月17日,十三届全国人大常委会第二十三次会议表决通过了《中华人民共和国生物安全法》,明确了生物安全的重要地位和原则,将对疫苗行业提出更高的要求。

小结

随着人口老龄化、二胎政策开放等因素的影响,我国疫苗行业市场空间巨大。而随着行业监管趋严以及众多国产重磅品种的上市,一些小型疫苗生产企业将逐步萎缩,行业集中度逐渐提升,未来龙头企业将显著受益。

作者 | 揭阳