“一带一路”新兴医药市场的机遇和挑战

众所周知,中国已经成为全球第二大生物医药市场。但是,近年来在一致性评价和带量采购等系列政策的影响下,国内医药市场环境剧变,国际化发展已经成为促进中国医药工业结构调整、医药企业转型升级的重要抓手。

在国际化的进程中,一方面欧美等发达国家和地区的医药市场增速放缓、技术法规要求严格,进入难度加大;另一方面,新兴市场潜力巨大。据统计,未来药品销售的增长,80%来自新兴市场,到2022年,新兴市场占全球药品市场的销售比例将达56%,2012年这一数字只有49%。而“一带一路”倡议更是为国内企业与新兴市场国家的国际合作提供了历史机遇。

新兴医药市场的前景

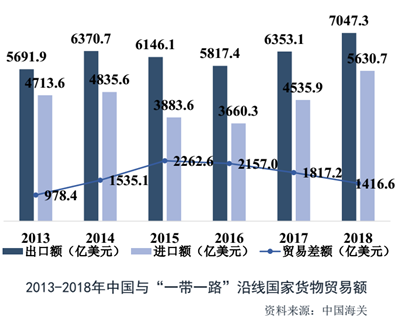

10月29日, “一带一路”新兴医药市场研讨会暨中国医药保健品进出口商会与科睿唯安(Clarivate Analytics)战略合作框架协议签约仪式在北京举行。会上,据商务部研究院“一带一路”经贸合作研究所研究员、副所长武芳介绍,截至2019年8月底,已有136个国家和30个国际组织与中国签署了195份共建“一带一路”合作文件。中国与“一带一路”沿线国家货物贸易总额从2013年的1.04万亿美元增至2018年的1.27万亿美元,占中国货物贸易总额比重由25.0%升至27.4%。

中国医保商会介绍,新兴市场庞大的人口基础、巨大的市场容量,药品自给率低、进口依赖度高,再加上“一带一路”自贸协定的不断升级,都为国内医药企业在新兴市场开展医疗卫生合作夯实了基础。

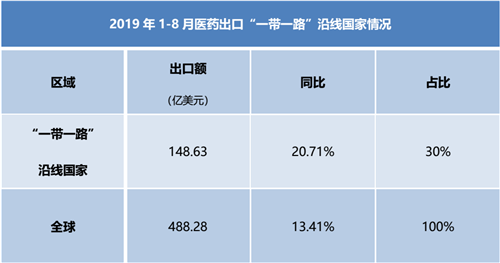

数据来源:中国医保商会统计

主要新兴医药市场的机遇和挑战

科睿唯安生命科学与制药解决方案顾问曾亚莉基于科睿唯安全球战略团队提供的新兴市场分析、科睿唯安旗下Cortellis全球药政法规情报数据库(CRI)、临床试验数据库(CTI)、发病率和患病率数据库(IPD)以及仿制药、原料药和中间体综合情报数据库(Newport Premium),分析了中东和北非地区 (MENA)、撒哈拉以南非洲地区(SSA)、拉美(LATAM)、俄罗斯医药市场等主要新兴医药市场的概况和趋势。

MENA医药市场

MENA医药市场为制药企业提供了一个盈利机会,整个区域的生物制药市场规模超过200亿美元,并以每年8%的速度增长,其中专利药占整个药品市场总销售额的65-80%。更重要的是,MENA作为一个区域,其具备所有制药商想要的一切条件:人口增长并老龄化;未满足的医疗需求;不断壮大的中产阶级;希望获得并能够支付品牌和仿制药;更长的预期寿命、更低的死亡率、更高的收入水平;与生活方式相关的疾病患病率增加,如糖尿病;打开非洲市场的大门……

此外,曾亚莉女士还介绍了想要在MENA市场取得成功的关键点:1、无论仿制药还是专利药,需建立品牌效应;2、使用社交媒体和移动应用程序为患者提供有帮助的健康工具;3、提高社区对健康问题和疾病的认识;4、招聘和培训熟练的生物制药工人(例如:提供实习、网上课程及奖学金);5、为全球会议提供区域培训计划和奖学金,帮助中东和北非地区的医生跟上医学发展的步伐;6、对批准的药物在当地进行临床试验,以提高医生的认知;

SSA医药市场

SSA正逐渐成为主要医药市场,由于不断变化的经济格局、快速的城市化、不断增加的医疗支出和投资,以及慢性生活方式疾病的发病率不断上升,预计到2020年,非洲药品市场的商业机会将达到450亿美元。此外,非洲的热带气候使非洲大陆成为传染病,特别是疟疾、结核病和获得性免疫缺陷综合征(艾滋病)的最大蓄水池。随着非洲越来越多地采用西方生活方式,疾病负担向非传染性疾病(NCDs)转移,这也推动了对慢性处方药的需求。

机遇与挑战并存,SSA医药市场的监管的多样性和药品上市面临着诸多困难:

1、上市和临床试验获批延迟。一些中低收入国家(LMICs)的市场准入批准会出现延迟,对于医疗产品来说,延迟可能是4-7年。

2、SSA由48个国家组成。在LIMICs之间,需求往往差异较大,但是制药公司很难为不同国家开发相同的药物,同时国家之间的批准机制缺乏一体化。

3、满足需求具有挑战性。这方面的挑战主要体现在监管机构的成熟度和一致性存在差异,各国在市场规模、增长轨迹、宏观经济格局、法律结构和政治复杂性方面存在巨大差距。

4、不同LMICs 对于稳定性的要求可能有所不同。SSA 涵盖了三个气候带: II, IVa 和IVb,而制药公司可能只意识到了第一个气候带,想要满足不同的需求则需要重新进行稳定性试验,而缺乏可预见的稳定性试验要求,上市时间至少推迟6个月。

LATAM医药市场

拉美医药市场以阿根廷、巴西和墨西哥三个重点国家为例进行分析。

阿根廷医药市场:阿根廷是LATAM第四大医药市场,经过多年的强劲扩张,医药销售增长已经放缓,经济急剧减速、实际收入减少和持续通货膨胀的结果。在此背景下,制药公司面临着双重挑战:一方面要为消费者提供负担得起的有效治疗,另一方面要实现收入和市场目标。

巴西医药市场:巴西是全球第六大市场,尽管拥有一个全国性的医疗保健项目Sistema Unico de Saude,但25%的人口选择购买私人保险,以获得二、三线医疗服务,这就导致大量患者无法获得超基本水平的护理,使得潜在的受试者在很大程度上处于治疗初期,这不仅促进了临床试验的参与,而且还促进了患者的持续性。此外,巴西的仿制药竞争非常激烈,不过越来越多地关注早期临床试验对创新研究工作来说是个好消息。

墨西哥医药市场:墨西哥是全球第11大医药市场,市场规模超过132亿美元。人口1.2亿,经济形势稳定,国内生产总值预期增长2.1%,广泛的医疗需求,尤其是与心血管、糖尿病和癌症等慢性病相关的需求,许多跨国公司仍认为墨西哥是一个“新兴市场”。

俄罗斯医药市场

俄罗斯依然是主要的新兴市场,其增长前景好于欧盟和美国市场。2011-2019年,俄罗斯年复合增长率(CAGR)超过10%,仿制药占据超过51%的市场容量,有些报告也称仿制药占比超过70%,仿制药占市场销售收入20%。预计未来几年人均药品消费将持续增加,国内药品生产量年均增长将高达25%。

不过,由于俄罗斯仅覆盖基本内容的自愿医疗保险(VHI)覆盖面不足,面向富人的私人医生越来越多,因此私人医疗保险持续增长。而与俄罗斯制药企业相比,外国跨国公司则在零售/处方-私人付费门诊药房-商业部分(占销售额的2/3)、DLO(补充药物供应计划)-对国外创新药物有利(进口占总量的47%)和医院三个细分市场占据主导地位。

来源:新浪医药